原创首发 | 金角财经 Chong Lei,CFA

在福耀玻璃美国工厂被突袭的寒蝉效应下,另一家中国科技公司也被逼自我阉割,放弃高利润率的优质资产。

近日,广和通宣布出售全资子公司锐凌无线。广和通主要从事无线通信模组及其应用行业通信解决方案的设计、研发与销售服务,产品广泛应用于车联网、无线网联设备等数字化转型的行业。市场上,有投资者把广和通美誉为物联网“华为”。

锐凌无线对广和通业务至关重要,营收和营业利润占广和通整体比例高达27%和40%。此外,其利润率也远高于广和通整体水平。

更重要的是,锐凌无线是广和通海外市场的主力军,与众多知名汽车零部件一级供应商建立了长期稳定的合作关系,主要终端客户包括大众集团、标致雪铁龙集团。

类似的故事已经发生过太多次,随着美国制裁持续延伸,各行各业中类似“华为”的企业或早或迟都会面临被逼割肉的悲剧,广和通很可能不是最后一家。

只是在失去最优质的资产之后,原本基本面稳打稳扎的广和通,动荡的命运才刚刚开始。

海外扩张受挫

本次被出售的锐凌无线,是广和通海外扩张的标志性尝试,但最终结果并不如意。

在收购锐凌无线前,广和通的车载业务主要面向国内车企客户。

相比之下,锐凌无线则主攻海外市场,在前装车载模组领域积累十余年行业经验,与LGElectronics、Marelli和Panasonic等知名汽车零部件一级供应商建立了长期稳定的合作关系,主要终端客户包括大众集团、标致雪铁龙集团及菲亚特克莱斯勒汽车公司等全球知名整车厂,车载无线通信模组安装量在全球位居前列。

2021年,广和通与深创投等投资机构共同收购SierraWireless的车载业务板块,在此基础上设立锐凌无线,广和通持有49%的股权。2022年,广和通以2.64亿元对价收购锐凌无线剩余51%股份,锐凌无线成为广和通的全资子公司。

在出售前,主攻海外的锐凌无线一直被广和通寄予厚望。今年4月,广和通在2023年年度业绩说明会上表示,公司在2022年11月完成锐凌无线的并表后整合效果明显,在研发、供应链、销售及管理等方面实现了较好的协同效应,锐凌无线及广和通集团层面的经营效率均得到明显提升。

广和通还表示,锐凌无线主要向海外车企提供车载无线通信模组产品,未来将继续拓展海外市场,不断优化和迭代产品技术,维持在全球车载前装市场的领先地位。

但3个月后,随着一纸公告的官宣,美好的故事戛然而止。7月26日,广和通发布《关于出售部分资产及全资子公司股权的公告》:

广和通为应对当前国际市场环境的复杂变化,将深圳市锐凌无线技术有限公司车载前装无线通信模组业务,包括Rolling Wireless (H.K.) Limited的部分资产及负债及卢森堡锐凌100%的股权(以下统称“交易标的”),以1.5亿美元的价格出售给EUROPASOLAR S.a r.l。

在随后的交流会上,广汇通强调本次交易的买方与自身不存在关联关系:

“交易对手为新设立的SPV主体,主要是税收和交易成本的角度去考虑,这也是国际并购基金惯常的交易架构。GP是新加坡的私募股权基金管理公司,LP主要为欧美的机构资金。公司对买家的资金背景和国际化能力有一定的要求。”

此外,公告还显示,《资产购买协议》约定的交割条件已经满足,交易各方已完成深圳市锐凌无线技术有限公司车载前装无线通信模组业务交割相关的股权变更、资产过户相关工作,本次交易已完成交割;

本次交易完成后,深圳市锐凌无线技术有限公司及其子公司不再从事车载前装无线通信模组业务,公司不再持有卢森堡锐凌股权,卢森堡锐凌及其下属子公司不再纳入公司合并报表范围。

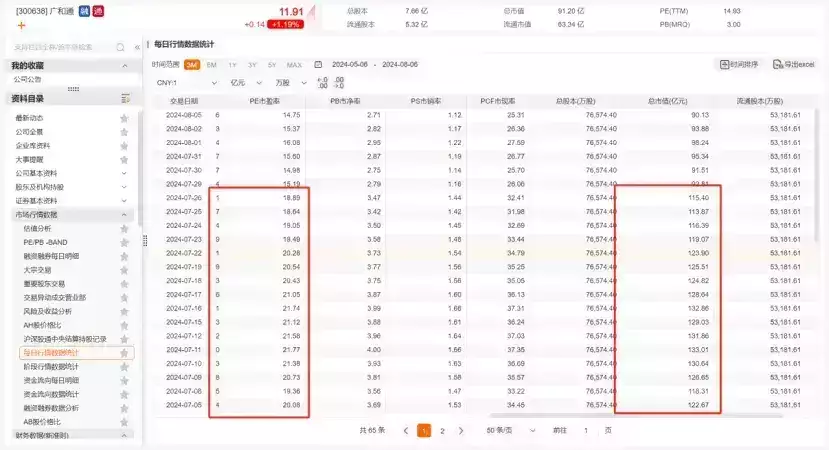

受出售消息影响,7月29日,广和通开盘大幅下跌,盘中触及跌停,总市值跌破百亿元。

贱卖争议

资本市场的态度,其实是在担忧广汇通在出售优质资产后的前景。

这是因为,锐凌无线在广汇通中起到举足轻重的作用。

2023年,锐凌无线实现营收20.64亿元,实现营业利润为2.52亿元;相比之下,广和通的营收和营业利润分别为77.16亿元和6.24亿元。锐凌无线前述两项数据在广和通整体业务中占比分别高达27%和40%。

尤其考虑到利润率,锐凌无线的营业利润占营收比例为12%,而广和通只有8%。由此可见,广和通出售锐凌无线,不仅是放弃了相当规模的营收和利润,还是把利润率较高的部分阉割了。

值得注意的是,股价暴跌,其实还来源于一条简单的数学题——

市值=净利润*市盈率。

根据广和通公告,锐凌无线在2023年的净利润为2.04亿元,而在本轮暴跌前,广和通的市盈率大概在20倍左右,市值在120亿元附近。

那么,当这部分业务被出售后,未来广和通的净利润将不会再出现这2.04亿元,根据市值=净利润*市盈率公式,如果市盈率依然维持在15-20倍区间,市值相应地将减少30多亿元。

即使广和通在交易完成后的初期能获得1亿美元,即大概7亿人民币,相比于市值上的牺牲也只是杯水车薪。这就是前期市值100亿元出头的广汇通,在消息出来后股价暴跌的最直观原因。

更让股民心寒的是,这笔导致几十亿元市值蒸发的交易,换来的仅仅是前期1亿美元的收入,资产“贱卖”并非空穴来风。

广和通称,交易双方结合评估结果,经市场化谈判后协商同意本次交易价格为1.5亿美元。而在评估基准日2023年12月31日,交易标的模拟报表口径下合并层面模拟股东全部权益评估值为10.60亿元人民币。

说是1.5亿美元,但广和通前期能拿到的其实就只有1亿美元,剩余0.5亿美元需要完成业绩承诺。

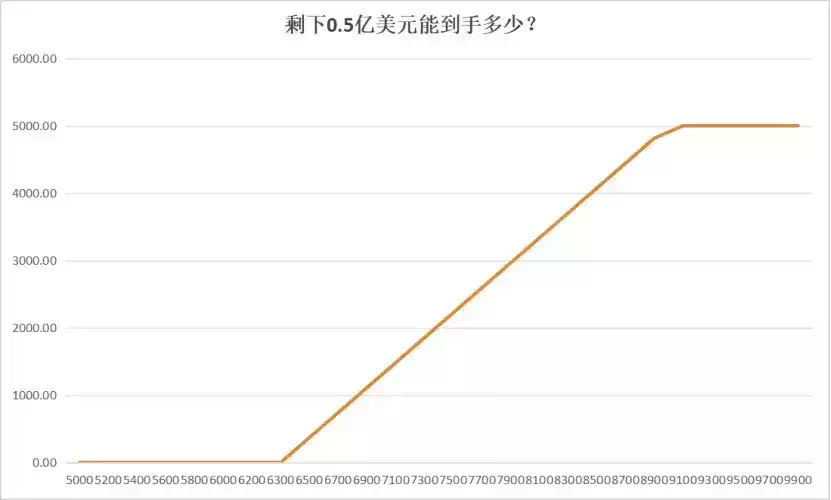

而这个0.5亿美元实际能到手多少,其实是一个分段函数,还要看具体情况而定。

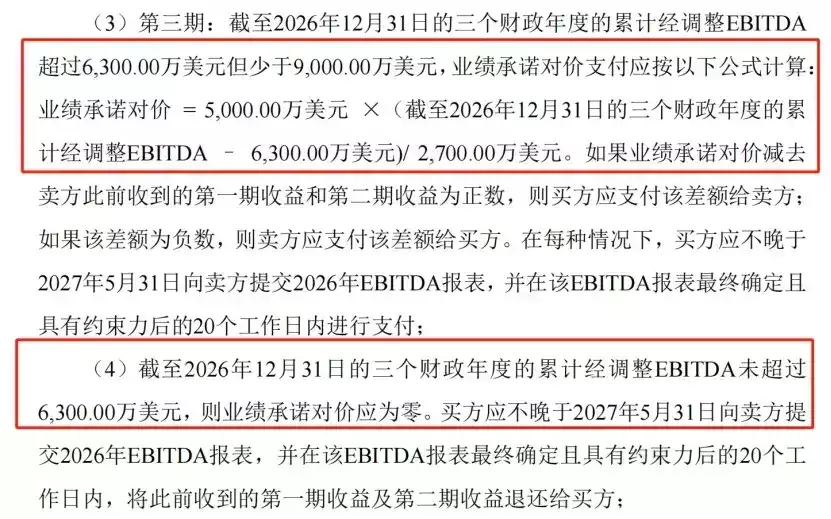

只有当2024-2026财年累计EBITDA(税息折旧及摊销前利润)大于9000万美元时,这剩下的0.5亿美元广和通才能落袋为安;

累计值在6300-9000万区间时,就只能获得打折的一部分,比如最终三年累计值为7650万时,广和通实际能拿到的钱就是0.5*(7650-6300)/2700=0.25亿美元,如果公式计算出来的结果是小于广和通前两年获得的收益,广和通甚至还要吐出部分到手的钱;

更严重的是,如果最终三年累计EBITDA小于6300万美元,这0.5亿美元,广和通将拿不走一分钱!

事实上,三年合计超过9000万美元,即约6.3亿元人民币的EBITDA并非易事。

目前并没有锐凌无线的EBITDA数据,如果按前述锐凌无线的营收占比约27%计算,广和通在过去三年累计的EBITDA为18.11亿元,那么锐凌无线过去三年累计贡献的EBITDA约4.9亿元,离6.3亿元尚有一段距离,即使考虑锐凌无线利润率较高,也难以保证能大幅收窄这个差距。

这意味着,广和通真的要把剩下0.5亿美元拿到手,确实相当有挑战性。

不过,在机构调研中,有投资者针对该交易价格是否公允提问,广和通则表示:

除了交易价款1.5亿美元外,买方还实际承担了公司收购相关资产时剩余并购贷款的全部还款义务;

锐凌无线车载前装业务在2023年盈利情况很好,远高于2021年-2022年,其中有一些特殊原因,但结合2024年-2026年对赌期的业绩情况来看,该交易价格公允。

值得注意的是,这次影响重大的交易,其实是没有经过股东会审议的,这也“贱卖”之外的另一争议。

对此,广和通解释称,本次出售交易金额未达到股东大会的审议标准,符合相关的法律法规。公司出售锐凌无线车载业务,严格按照相关法律法规履行了董事会审批程序和暂缓披露的程序,并于交易交割完成后及时履行了信息披露义务,不存在信息披露违规的情形。

但正如前述,广和通这个操作涉及其120亿元市值中的30-40亿元部分,后面的股价暴跌也印证了这对于广大投资者来说绝非小事,召开股东大会来审议,显然是对股东最负责的方式。

尽管广和通解释了不召开股东会的理由,但从公司治理的伦理上看,可以做的,不等于应该做。

海外风险化解了吗?

对于突然出售优质资产,广和通的解释是,因为当前国际市场环境的复杂变化。

据广和通公告,2023年8月,美国国会众议院“美中战略竞争特别委员会”主席等人向美国联邦通信委员会(简称“FCC”) 发出一封公开信函,请求FCC考虑将中国制造的蜂窝模组列入“受管制清单”。

锐凌无线的个别客户表示担忧,希望公司采取措施消除风险。基于上述情况,公司出售锐凌无线的境外车载前装无线通信模组业务,以避免出现大额商誉减值的风险,同时回笼资金,从而最大限度维护公司和股东的利益。

据广和通此前的收购公告,锐凌无线的前五大客户主要为LG电子,松下等,看似和美国关系不大。但如果穿透业务会发现,锐凌无线的最终客户是大众、stellantis等全球汽车巨头,这些巨头在美国布局非常深。

值得注意的是,广和通出售锐凌无线的时机也十分微妙。几乎在同一时间,福耀玻璃在美国的工厂被调查。

据观察者网7月28日消息,美国福克斯新闻旗下电视台FOX8报道,美国当地时间2024年7月26日上午10时左右,福耀美国位于俄亥俄州莫瑞恩市的工厂接受了美国联邦政府机构和支持当地执法工作人员的上门搜查。

可能正是在这寒蝉效应下,广和通才做出了自我阉割的无奈之举。

尽管在制裁压力下被逼出售资产,但广和通依然仍看好通信模组在欧美的市场,“中国企业在供应链和研发方面具有成本优势,未来仍会在欧美市场进行投入”。

同时,针对公司其他业务是否受FCC影响,广和通表示,公司遵循法律法规,所销售的模组产品均符合通讯产品行业安全标准,同时,公司的模组产品为中间部件,产品销售给终端客户后,技术上无法远程登录和控制终端设备,更无法获取网络数据。鉴于目前敏感局势,不排除美国制裁升级的可能性,公司将密切关注事件进展并采取相应措施以降低风险。

尽管资本市场用脚投票不看好,但依然不乏大券商表示乐观。

国信证券认为,由于美国制裁等风险原因,公司出售海外车载模组资产锐凌无线,短期对公司收入和利润增长形成一定冲击,但在该资产收购与出售全生命周期内,实现较好的利润贡献,增加了货币资金,为长期发展做好储备;

此外,公司其它业务暂时不受影响,并将聚焦资源发力端侧AI 尤其是机器人应用场景,目前以智能割草机细分行业为突破点,顺应产业发展趋势,未来可期。

海通证券则认为,广和通此次出售主要为应对复杂的国际形势,维持稳定的发展局势。此外,交易带来较好的投资收益及现金流。

不过,即使出售了核心资产,广和通依然有大量海外业务的敞口。

财报数据显示,2023年,广和通海外业务实现收入高达44.84亿元,远远高于国内。即使剥离了锐凌无线贡献的20亿元营收,海外依然还有超过24亿元的业务收入。

值得注意的是,广和通其实是一家基本面还算扎实的公司。2023年,它的加权ROE超过20%,超过市场传闻巴菲特的15%标准;近两年的经营现金流也为正数,合计近10亿元。

它的资产负债率为55.9%,虽然不低,但仔细看资产负债表,它的负债主要是18.74亿元的应付账款和应付票据,还有1.97亿元应付职工薪酬。如果一家企业是持续经营的话,这些负债更多被看成“造血型负债”,某程度是企业强势的反映。

相比之下,真正对短期流动性有压力的短期借款,则由2021年的3.01亿元,逐年下降到2023年的1.81亿元。

正是这么一家基本面还算稳扎的中国企业,在美国制裁的压力,被逼出售优质资产。考虑到它依然有庞大业务在海外,这可能只是开始。

参考资料:

半导体产业纵横《1.5亿美元,广和通“被迫贱卖”优质资产》

叶檀财经《真相确实残酷,两件事情同时发生,中国企业太难了》

© 版权声明

免责声明

本站提供的一切软件、教程和内容信息仅限用于学习和研究,不得用于商业或者非法用途,否则,一切后果请用户自负;本站信息来自网络收集整理,版权争议与本站无关,您必须在下载后的24个小时之内,从您的电脑或手机中彻底删除相应的内容;如果您喜欢该内容,请支持正版,得到更好的服务;我们非常重视版权问题,如有侵权请与我们联系,敬请谅解!

邮箱:sanshi@sanshi.link

相关文章

暂无评论...