2013年,雷军开始布局他的一块新版图——小米生态链,并立下flag 5年内成立100家生态链公司,让刘德担任掌舵人,将小米的模式与打法带到不同的行业创造一群“小小米”,围绕小米手机业务布局一整片“竹林”,从而让小米在战场中存活的更久。

而到今年底恰好是小米生态链发展的第6年,小米对外称小米生态链企业已超100家。根据小米IPO招股书显示,其中有超90家企业生产智能硬件。

小米都投资了哪些生态链企业,这些企业都在生产哪些产品,小米生态链企业能否撑起小米的未来?带着这些疑问,我们先梳理了雷军投资的200多家公司(投资主体包含小米科技、顺为资本、雷军等)。颇为有趣的是,在雷布斯的投资版图中,排名第一的竟然是泛娱乐公司,高达50多家占总投资数近1/4,涉及游戏、影视、直播等,不禁感叹,原来你是为娱乐而生的小米

此外,雷军也投资了不少媒体、公关公司、测评机构,就连小米手机时常用来炫耀跑分的评测机构安兔兔也是其投资标的,原来雷布斯早有布局呀。

言归正传,由于小米生态链企业并没有非常明确的定义,智东西根据以下三个标准进行生态链企业界定:小米投资为主,A轮以前公司为主;硬件投资为主服务相关;生产手机周边、智能硬件、生活耗材三类产品,从200多家投资企业中筛选出了95小米生态链企业。

我们力图透过这近百家小米生态链企业,看清雷布斯在物联网浪潮中的投资布局,以及这些小米生态链企业能否撑起小米的未来。

一、围绕生活场景 小米顺为携手投了65家企业

2013年,雷军看到了物联网的风口,而彼时小米已是近万人的团队规模,自身亲力亲为杀入IoT(物联网)必然会导致小米体态的臃肿,毕竟雷军将小米模式的核心归结为效率。

在此背景下,雷军选择了小米生态链的打法,通过投资入股的形式将小米模式带入100个不同的行业,并依靠小米整体的供应链优势、销售渠道,快速的在各个领域培育一个个“小小米”,构成小米生态所谓的“竹林效应”,从而构筑以手机为核心的整体竞争力。

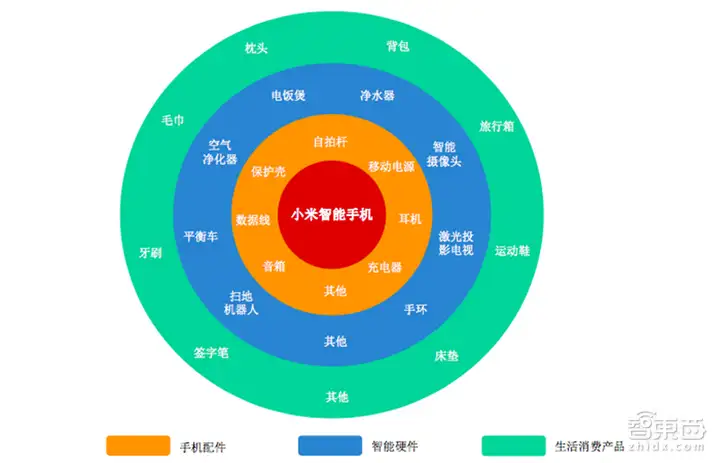

最初小米从手机周边开始打造生态链,比如最先打造的爆款产品就是和紫米科技推出的移动电源;接着扩散到与智能家居、智慧生活相关的智能硬件,比如空气净化器、小米电饭煲等;最后扩展到毛巾、鞋子、枕头等生活用品,形成小米的品味与价值观。

通过小米生态链近百家企业的梳理,我们也看到了手机周边——智能硬件——生活耗材构成了小米生态链企业投资的核心逻辑。但为了进一步呈现小米生态链的投资版图,我们在此基础上将小米生态链企业拆分为包含手机周边、智能家居、生活用品、出行、可穿戴等10个细分领域。

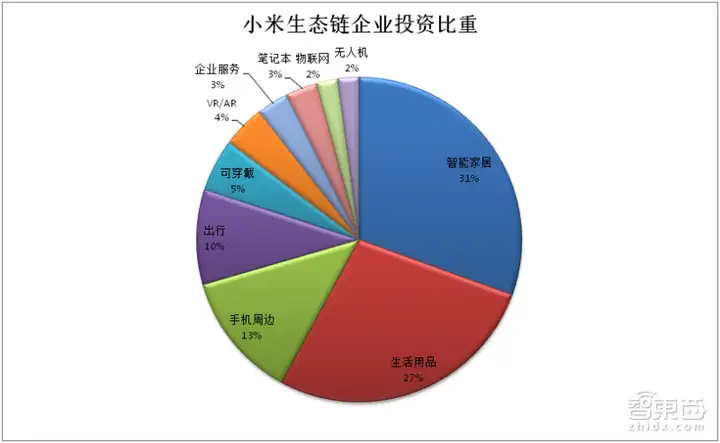

从整体来看,小米IoT主要围绕手机与生活展开,主要包括智能家居、生活用品、手机周边以及出行领域,这四类企业投资总数达75家,占据了小米生态链企业投资的核心。这些企业投资目前位于A轮及以下的占73家,成立时间多是位于2013年~2016年之间。

在这近百家企业中,小米科技与顺为资本这对CP携手投资的生态链企业高达约65家,构成了小米生态链企业前行的两柄“风火轮”。其中,小米科技单独投资的小米生态链企业为19家,顺为资本单独投资的有6家,可见小米科技是小米生态链核心的投资主体,投资企业80余家。

而在具体的投资类别中,智能家居以29家投资企业位居榜首。这29家企业又可以大致分为两类,一类是生产控制类终端,比如宗匠科技的智能化妆镜、小蚁的智能摄像头、Yeelight的智能音箱、奇果网络的互联网盒子等,在家庭中起到控制连接的作用;另一类则以小家电为主,比如绿米的智能插座、智米的空气净化器、云米的净水器等。

相对而言,大家电是小米生态链的短板,尽管智米刚刚在今年7月份推出一款智能空调,小吉科技也曾涉猎过冰箱与洗衣机,但是能否达到爆款仍尚需市场检验。

至于生活用品领域,小米的投资也同样丰富多彩,达到26家,也大体可以分为两类,一类是生活耗材,包括毛巾、床上用品、纸制品、文具、衣服、鞋子;另一类是智能硬件,比如像电动牙刷、儿童玩具、智能血压计、蓝牙体温计等。

有人曾调侃道,小米是一家杂货店,小米生态链谷仓学院创始人洪华反驳称,说小米是杂货铺的人是不理解小米的模式,小米模式聚焦在用户上而非产品上。言下之意小米生态链服务的是小米手机的那波“发烧友”用户。

小米生态链投资的第三类企业为手机周边,主要围绕细分手机市场,比如游戏手机、老人手机;以及手机配件,比如蓝牙耳机、移动电源等。紧接着的一类是出行企业,为大家所知的如纳恩博推出的小米九号平衡车,除此之外,电动车、自行车、后视镜等小米也均有布局。

小米也投资了5家可穿戴设备企业,围绕智能手表、手环展开,其中为人所知的便是华米科技,据其数据,截至2017年12月31日,小米手环总出货量突破4500万只。此外,VR/AR、无人机、笔记本及周边也都有小米的零星布局。

通过小米生态链企业的投资地图,我们可以看到雷布斯在手机业务之外的另一个战场——物联网,这个战场将决定小米的高度与未来。

二、爆款诞生的频率似乎在下降

但小米如此重视大力布局的生态链,能否撑起小米的未来?

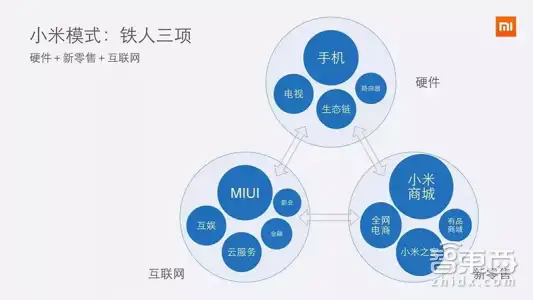

谈论这一问题之前,我们必须要明确小米模式这一概念,它对生态链企业的打法具有关键性的指导意义。雷军将小米模式总结为“铁人三项”,即“硬件+新零售+互联网”,用接地气的话来讲就是“硬件获客,服务获利”,硬件的体量直接决定流量。

紧接着雷布斯抛出了更狠的一句话“小米硬件综合净利润率永远不会超过5%”。这便是小米模式最鲜活的例证,同时也意味着,小米想要获利,必须要有足够体量的硬件入口承载更多的内容服务。

这句话套在小米生态链产品同样适用,小米生态链企业能否持续诞生爆款级硬件,以及硬件带来的数据价值和变现能力,这二者很大程度上决定了小米生态链的未来。

先从硬件的维度来看,在小米生态链中,一百万销量、10 亿营收的单型号产品,才被称之为“爆品”。套用小米生态链负责人刘德的话来讲,生态链企业单品没过100万台是不及格。

但从硬件爆品来看,小米生态链诞生爆款的频率似乎在下降。

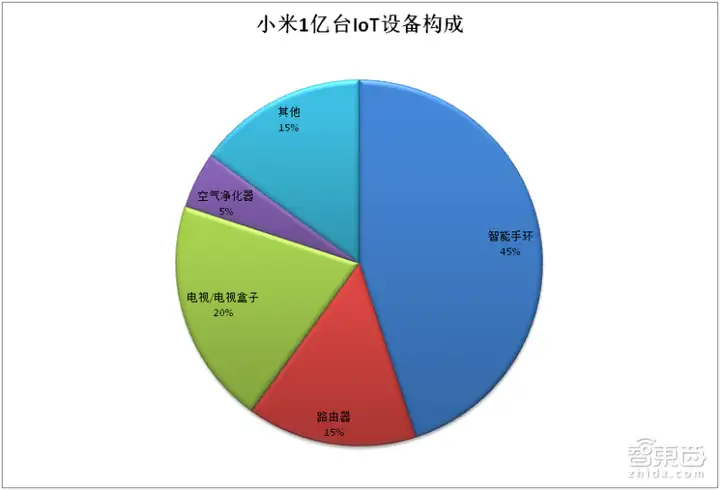

根据小米给出的数据,目前其IoT平台已经连接了超过1亿台设备(不包括手机和电脑),号称是全球最大的物联网设备连接平台。尽管小米没有披露这1亿台IoT设备的构成,我们不妨结合几个大的玩家拆解来看。

根据小米生态链企业华米科技数据,截至2017年12月31日,小米手环总出货量突破4500万只。

2017年9月,小米路由器总经理唐沐曾发微博表示,路由器总销售已经超过了1500万台。

2017年12月,小米电视负责人王川透露,小米电视、小米盒子累计销量已经突破2000万台。此外,小米空气净化器在2016、2017年累计销量也达到500万台。

可见,仅仅是手环、路由器、电视、电视盒子、空气净化器几个品类就达到了8500万台。剩下大约1500万台的份额,如果再除去小米AI音箱、VR眼镜、电饭煲、摄像头等出货量早已过百万的热销产品,(再除去小米品牌产品)可以看到小米生态链近100家企业真正打造出爆品的并不多。

根据国金证券研究所监控数据来看,不同的SKU(库存量单位)表现会相差很大,比如做智能手环的华米、做90分箱包的开润股份和做电源插线板的动力未来营收都呈现较快增长,但空调、无人机、生活耗材方面的动销情况就非常一般。

再进一步来看,除去早期的小米手环、空气净化器、VR眼镜等产品,近两年小米生态链“爆款”的时间也在延长,比如智能电饭煲2年销量百万,米兔智能故事机也用近两年时间才拿下百万销量,至于至今未公布销量的产品或许仍在百万量级的道路中爬坡吧。

因此,从小米生态链企业爆品诞生的总量和速度来看,近年来已呈现出疲软的迹象。

三、三入空调能否实现突围?

而空调市场或许正是小米生态链爆品思维没有打下的一个典型代表。

空调作为一个成熟市场,小米已觊觎良久。早在2015年,小米就与美的合作推出首款售价为2699元的青春版智能空调。接着2017年8月份,小米生态链企业智米科技又推出一款4399元的直流变频空调。

显然前两次尝试小米并不成功,吃了两次“闭门羹”的小米也不甘于小米模式在空调领域的失败,集结力量卷土重来,在今年7月23日小米又高调发布了一款价格为1999元的米家互联网空调。加上前两次,小米已是第三次踏足这一领域。

据媒体报道,小米第三次杀入空调领域集结了更强的战力。米家空调所属的生态链公司为智米科技,另外还有一个重要合作伙伴珠海三友环境技术有限公司参与。

而该公司的法人正是小米生态链负责人刘德,由北京小米移动软件有限公司100%持股,该公司的总经理为肖友元。他可是米加空调背后的“高人”。

肖友元来自空调行业的“黄埔军校”格力电器,2015年时任格力电器海外销售总监、制冷专家的他携一众技术骨干离开格力组建创维空调,他担任创维空调总裁。在他的带领下,创维空调成立一年便创下2亿元的销售业绩。在2016年底,肖友元又离开了创维空调,成立珠海三友环境技术有限公司。

颇为有趣的是,2013年底雷布斯与董小姐玩笑式的许下“十亿赌约”,今年刚好是赌约中约定的第五年,雷军又挖来格力背景的技术高人再次扎入空调领域。

经过前两次试水后,这一次小米集结了技术力量,米家空调更把所有的营销、市场、定价等都收到自身体系下运作,可谓是下足了功夫。三入空调的小米,能否实现空调领域的突围,成为下一个爆品呢?

四、数据贡献能力几何?

智能硬件只是小米IoT战略的基础,掌握流量才是核心,在物联网时代流量意味着数据价值和承载内容服务的能力。

根据小米招股书显示,2018年第一季度,小米产品组合中SKU已经达约1600种产品,均来自自研或与生态链企业合作研发。但丰富的产品种类并不都代表数据,大量的生活耗材类产品,比如衣服、箱包、文具等等此类物品并不产生数据。

根据智东西统计的小米生态链企业名单来看,真正产生数据的主要集中在智能家居、生活用品中的智能硬件、可穿戴产品以及出行产品中,占据生态链企业约六成。

尽管小米号称有1亿台IoT设备,但是究竟能够贡献多大的数据价值可能就要打上一个问号了。另外仅仅是小米手环、路由器、电视等几个大件就占据了IoT设备85%的体量,小米生态链能够贡献的数据又相对单一。

(数据来自国金证券)

根据国金证券研究所对于米家和小米运动两个IoT平台入口APP的监测数据来看,小米运动的月活跃用户量从2015年底的高峰至今下滑约50%,小米智能家电产品的用户活跃度从2015年10月到达高点后便大幅下降。

这反应出用户对于智能硬件仍是尝鲜的态度,一段时间后便容易失去兴趣回归产品的基本功能。用户活跃度的下降,意味着小米IoT设备贡献数据的能力也大打折扣。

五、小米生态链架构大变动

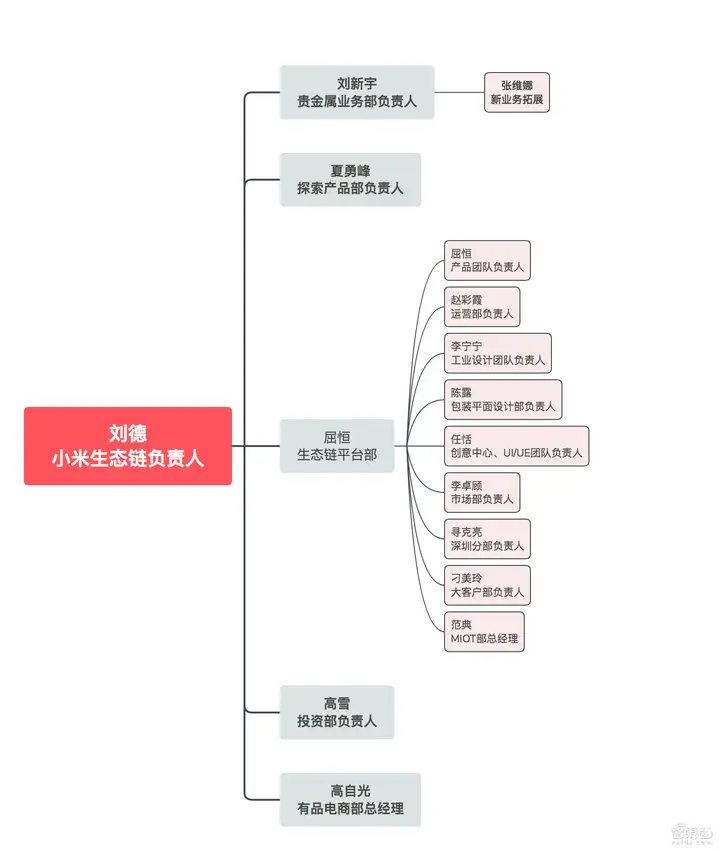

四天前,小米生态链负责人刘德通过内部邮件宣布了小米生态链组织架构的大变动,新成立了贵金属业务部、探索产品部和投资部,并对生态链平台部下设机构进行调整。根据小米生态链内部邮件来看,刘德指出根据生态链业务发展需要,经过雷布斯批准,对生态链组织架构进行的调整。这足以显现此次调整可谓是小米生态链的一次重大变革。

(小米生态链最新组织架构图)

具体而言,小米生态链下新成立3个部门:1、在生态链下成立贵金属业务部,刘新宇为负责人,向刘德汇报;2、成立探索产品部,夏勇峰为负责人,向刘德汇报;3、成立投资部,高雪为负责人,向刘德, 周受资双向汇报。

另外,刘德针对生态链平台部也进行相关调整,其中重要的两个变化在于:1、由平台部负责人屈恒直接负责产品团队;2、供应链、业务分析、项目、品控、结构团队合并为运营部,运营部同时会对生态链其他部门提供业务支持,赵彩霞为运营部负责人,向屈恒、刘德双向汇报。

在智东西看来,这一架构大调整向外界传达2个重要信息,一方面是小米在上市后更加重视小米生态链以及IoT业务;另一方面也可能是生态链存在一定瓶颈,小米也想借着这次组织架构的调整来一场新的突围,增强生态链产品的创新能力。

而这一定程度上正暗合了近年小米生态链企业爆品诞生疲软的迹象。

结语:生态链能否撑起小米的未来?

回到小米生态链本身,其产品高性价比的核心在于砍掉渠道中间环节和供应链严格管控,集小米生态之力进行“供应链碾压”。但高性价比的背后同样是小米生态链的隐忧。

其一,AI、VR/AR等核心技术储备堪忧,高技术门槛行业很难穿透;其二,大家电领域面对核心老牌玩家对核心零部件的掌控、全品类策略以及庞大的渠道力量,小米难以渗透;其三,小米生态链企业独立品牌之困,华米就是典型代表,缺少小米的支撑,即使重金打造Amazfit系列手环产品,却销量惨淡,最终重回小米怀抱。

小米生态链能否撑起小米的未来?这关键取决于生态链企业能否持续诞生爆款级硬件,以及能否带动更大的数据价值和服务能力。但似乎小米生态链诞生爆款是速度在下降。

不过,可以预见的是,投资收益已成为小米生态链模式重要的变现手段,这会是小米未来几年营业利润的关键。

相关文章